Uluslararası Enerji Ajansı’nın (IEA) Temmuz 2020’de, IMF ile hazırladığı rapora göre; Covid-19 salgını nedeniyle küresel enerji talebinin 2020 yılında, bir önceki yıla göre %6 oranında düşmesi, ancak yenilenebilir enerji kaynaklarından elde edilen elektriğin %5 oranında artması beklenmekteydi. Oranlar biraz değişse de 2020 için beklenen gerçekleşti. Ancak veriler, önümüzdeki dönemdeki artışın çok daha büyük olduğunu gösteriyor.

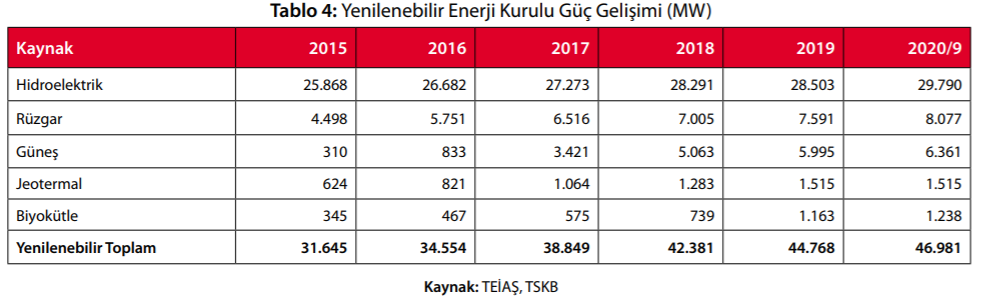

Ülkemizin yenilenebilir enerji kurulu gücü aşağıdaki tabloda görüleceği gibi her geçen yıl artmakta ve son yıllardan başlayarak yeni politikalar ve teşvik sistemleriyle güneş enerjisi ile elektrik üretimi önem kazanmaktadır.

Bu durum yalnız ülkemizde değil; Avrupa, Amerika ve Uzakdoğu’da da aynı şekilde ilerlemekte.

Amerikan yönetimi; güneş enerjisi ile elektrik üretim maliyetlerini önümüzdeki 10 yıl içerisinde %60 oranında düşürmeyi, 2035 yılına kadar ise %100 temiz enerji hedeflediklerini açıkladı.

Avrupa ülkeleri de yenilenebilir enerji kaynaklarını artırmayı planlıyor, destekler açıklıyorlar.

Başta Çin olmak üzere Uzakdoğu ülkeleri; yenilenebilir enerji ile elektrik üretimini desteklemek için hammadde ihracatına, yerli üreticileri desteklemek için ise ithalata yeni vergiler ve engeller getiriyorlar. Son olarak Çin, yerli üreticilerinin hammadde sıkıntısı yaşamaması için, polisilikon ihracatını engelleyen bir yasa çıkardı. Güneş enerjisi üretimi hammadde ve ekipmanları için lokomotif ülke olan Çin’in bu tutumu dünya hammadde güvenliğini etkileyecektir.

Bu ay Çin’de düzenlenen forumda, Ping An Bank'ın Enerji Finansmanı Bölümü Başkanı Zhu Yuqiang, ülkenin enerji yapısının köklü değişikliklerden geçtiğine ve fotovoltaik endüstrisinin yeni fırsatlar başlatacağına işaret etti. Ulusal “sıfır karbon” stratejisinin arka planı altında, fotovoltaik ve rüzgar santrallerinin yıllık yeni yatırım ölçeğinin 600 milyar yuana ulaşacağını; aynı zamanda, üretim tarafında, fotovoltaik hücrelerin gelişerek, fotovoltaik enerji üretiminin maliyetinin, % 20-45 oranında azalmaya devam edeceğini açıkladı. Bununla birlikte Çin’deki altı büyük modül üreticisi, bu yıl üretimlerini ikiye katlayacağını duyurdu. Bu birinci sınıf üreticiler, ülke pazarının %70 kadarını elinde tutuyor.

Çin’in uzun vadeli planına göre; fosil olmayan enerjinin birincil enerji tüketimindeki oranını, 2030'da % 20'ye çıkarmayı planlanıyor. 2030 yenilenebilir enerji geliştirme hedefleri; hidroelektrikte 500GW, rüzgar enerjisinde 400GW, fotovoltaikte 600GW, biyokütle 50GW, nükleer güç 200GW olarak açıklandı. Bu nedenle, fotovoltaik enerji üretimi, gelecekte yenilenebilir enerji alanında en hızlı büyüyen endüstri haline gelecek.

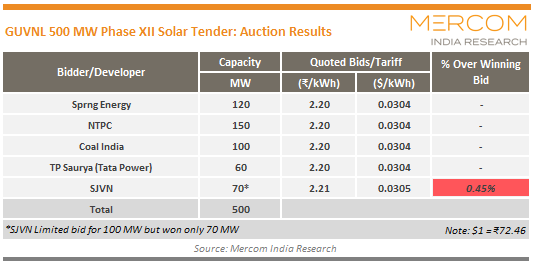

Hindistan gibi sektörde güçlü ülkeler de aynı hızda ilerliyorlar. 22 Mart'ta GUVNL'nin Gujarat'ta düzenlediği 500MW (12'nci) fotovoltaik ihalesinde, beş şirket ihaleyi kazandı. İhale 3,04 sent/kWh fiyatla sonuçlandı.

Geçen yılın Aralık ayında GUVNL tarafından düzenlenen 500MW ihale ile karşılaştırıldığında, bu ihale % 11 artışla gerçekleşti.

Şu anda polikristal silikon, Hintli üreticilerin üretim kapasitesinin % 90'ını oluşturuyor. 2021 yılı boyunca Hindistan'daki projelerin % 50-60'ı monokristal PERC modüllerinin kullanılmasını gerektirecek. Küresel talep açısından bakıldığında, Hintli üreticiler için, özellikle de monokristal PERC bir sorun olacak. Bu sorun aynı zamanda tüm dünyadaki üreticilerin hammadde sıkıntısı yaşamasına neden olabilir. 2030 yılına kadar 300 GW kurulu kapasite hedefi için, Hindistan'ın her yıl yaklaşık 30 GW fotovoltaik kurulum eklemesi gerekiyor. Tüm açıklanan yatırımlar dahil kapasitesi yalnızca 20 GW. Yani, her yıl 10 GW eksik görülüyor. Bu açığın tamamlanabilmesi için yatırım ve dolayısıyla hammadde gereksinimi hızla büyüyecektir. Pazar, polikristalden monokristale geçiyor ve aynı zamanda, iki yüzeyli modüllere olan talep de artıyor. Bununla birlikte, özellikle çerçeveler, fotovoltaik cam ve folyo ve diğer panel hammaddeleri küresel bir sorun yaşatabilecek.

Covid-19 salgını dolayısıyla, dünya çapında hükümetler tarafından uygulanan katı önlemler projelerde gecikmelere neden olurken, güneş enerjisi sektörü üzerindeki etkilerin yavaş yavaş azalması ve küresel modül talebinin önümüzdeki süreçte artması bekleniyor. Küresel modül talebinin 2021'de %15 artarak 143,7 GW'a çıkacağını tahmin ediliyor. Önümüzdeki yıl GW ölçeğine ulaşan yaklaşık 20 ülke olacak. Birlikte küresel pazar talebinin %70'inden fazlasını temsil eden Çin, ABD, Hindistan ve Avrupa, güneş enerjisinin büyümesine liderlik edecek.

Paris Anlaşması'na bağlı olan Avrupa’da, güçlü talep devam edecek. Her eyalet tarafından belirlenen yenilenebilir enerji hedefinin yanı sıra ITC'nin kademeli olarak düşürülmesiyle ABD'nin %30'dan fazla büyümeye tanık olacağı tahmin ediliyor. Pandemi tarafından harap olan Hindistan pazarının, %60 büyümesi beklenirken virüs düşüşünden geri döneceği tahmin ediliyor. Geleneksel pazarlar bir yana, yükselen pazarlar da kayda değerdir. Asya Pasifik istikrarlı büyümeyi sürdürecek, elektrik maliyetinin düşük olduğu ve kamu hizmeti ölçeğindeki projelerin devam ettiği Orta Doğu ve Latin Amerika, 2021'de güneş patlamasına katkıda bulunan %30-60'lık bir büyümeye tanık olabilecek.

Tüm bu gelişmelerle birlikte devam etmekte olan lojistik krizi de kısa sürede çözülecek gibi görünmüyor. Güneş enerjisi sektör üreticilerinin; önümüzdeki süreçte, yerli kaynaklara yönelmeleri, uzun dönemli hammadde sözleşmeleri yapmaları, yakın çevrede tedarikçi geliştirmeleri ve çeşitlendirmeleri yaşamsal önemde olacaktır.

- Log in to post comments