Avrupa’nın 4. büyük doğalgaz piyasası olan Türkiye’nin yıllık gaz tüketimi yaklaşık 50 bcm olarak gerçekleşmektedir. Bununla birlikte gaz giriş kapasitesi yaklaşık 80 bcm’dir. 2 LNG terminali ve 3 FSRU ile birlikte yaklaşık 20 bcm kadar bir LNG giriş kapasitesine de sahip olan ülkemizin buna ek olarak yaklaşık 1 bcm yerli üretimi bulunmaktadır. Bu veriler ışığında; üretim ve tüketim merkezleri arasında mevcut ve planlanan boru hatlarıyla, ek olarak deniz ulaşımıyla birlikte önemli bir ticaret merkezi konumundadır.

2023'te küresel doğalgaz ticareti artmış, net boru hattı ticareti 475 bcm'e ve LNG ticareti 537 bcm'e yükselmiştir. 2023'te en büyük ilk üç doğalgaz ihracatçısı 139 bcm ile Rusya, 128 bcm ile Katar ve 127 bcm ile ABD olurken, en büyük ilk üç ithalatçı 160 bcm ile Çin, 91 bcm ile Japonya ve 77 bcm ile Almanya olmuştur. Görüldüğü üzere Çin’in sanayi ve enerji üretim verileri doğalgaz arz talep dengesinde önemli rol oynamaktadır. Rusya ve Ukrayna savaşı dolayısıyla Avrupa’ya boru hattı ile iletimi kesilen Rus gazı ve gelişmekte olan diğer pazarlar LNG ithalatında artış yaşanmasına neden olmaktadır.

Küresel doğalgaz talebi 2023 yılında 59 bcm (%1,5) artarak büyümesini sürdürmüştür ve 2024 yılında ise yaklaşık 87 bcm(%2,1) daha talep artışı ile büyümeye devam etmesi beklenmektedir. 2023 yılında Asya'da 32 bcm (%3,3), Orta Doğu'da 28 bcm (%4,7) ve Kuzey Amerika'da 14 bcm (%1,2) olmak üzere birçok bölgede tüketim artarken, Avrupa'da 31 bcm (-%6,3) ve Avustralya'da 2 bcm (-%3,7) tüketim düşüşü yaşanmıştır. 2024 yılında talep artışının yaklaşık 43 bcm(%4,3) artışla Asya, 29 bcm (%4,7) artışla Orta Doğu ve 8 bcm (%0,7) artışla Kuzey Amerika'dan kaynaklanmaya devam etmesi beklenmektedir. Küresel doğalgaz ticaretinin değişimi, küresel ya da üretim bölgelerindeki sorunlar, nükleer ve yenilenebilir enerji kaynaklarına yönelim önümüzdeki dönemdeki arz talep dengesinde ve dolayısıyla fiyatlarda etkili olacaktır.

Küresel doğalgaz üretimi de 2023'te, 2022 seviyelerine göre 19 bcm (%0,5) artarak büyümüştür ve 2024'te arzın 96 bcm(%2,4) artarak büyümeye devam etmesi beklenmektedir. 2023'teki büyüme büyük ölçüde Kuzey Amerika'daki 52 bcm(%4,3), Orta Doğu'daki 16 bcm (%1,9) ve Asya'daki 3 bcm(%0,8) artıştan kaynaklanırken, Avrupa'daki 18 bcm'lik (-%7,8) arz düşüşünü dengelemektedir. 2024 yılında büyümenin yaklaşık 26 bcm (%3,7) ile Orta Doğu, 17 bcm (%2,4) ile Asya, 12 bcm (%1,0) ile Kuzey Amerika ve 2 bcm (%0,9) ile Avrupa'dan kaynaklanması beklenmektedir.

ABD, 2023'te dünyanın en büyük net LNG ihracatçısı oldu ve hem Avustralya'yı hem de Katar'ı geride bırakarak 117 bcm ihracata ulaştı. ABD hacimleri öncelikle Avrupa'ya akarken, Avustralya ve Katar, eski anlaşmalar ve coğrafi avantajlar nedeniyle Avrupa'dan daha fazla Asya'ya ihracat yapıyorlar. Avrupa ve Asya iki net ithalatçı pazar özelliğini korumaktadırlar.

Doğalgaz fiyatları genel olarak petrol fiyatlarıyla ilişkili olarak gelişme göstermekle birlikte, önümüzdeki süreçte çevresel hassasiyetler, LNG ticaretinin gelişmesi, yeni üretim havzaları ile boru hatları, vergiler ve kısıtlamalar bu ilişkide değişimlere neden olabilecektir.

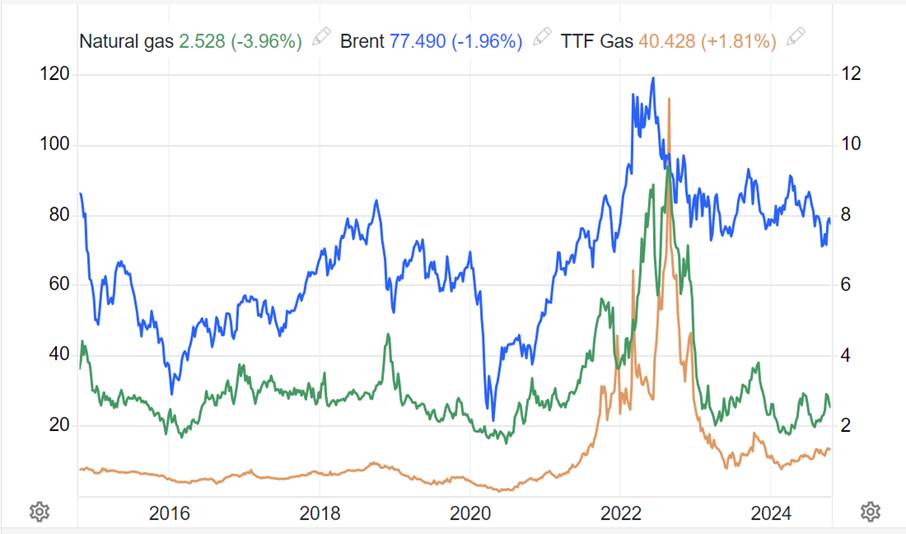

Aşağıdaki grafikte; 10 yıllık Henry Hub (USD/mmBTU), TTF Dutch (EUR/Mwh) ve Brent Petrol (USD/Bbl) fiyat değişimlerini görebilirsiniz.

Kaynaklar: BOTAŞ, EPDK, IGU

- Log in to post comments